成功案例:三个月3亿放贷!一套系统让贷款中介玩起了线上批量收单模式

3个月3亿放贷

三个月完成3亿的放贷,对一个只有50多人规模的贷款中介机构来说,可能吗? 可能。 这样的事就发生在“贷款老将”张凡(同音化名)身上。

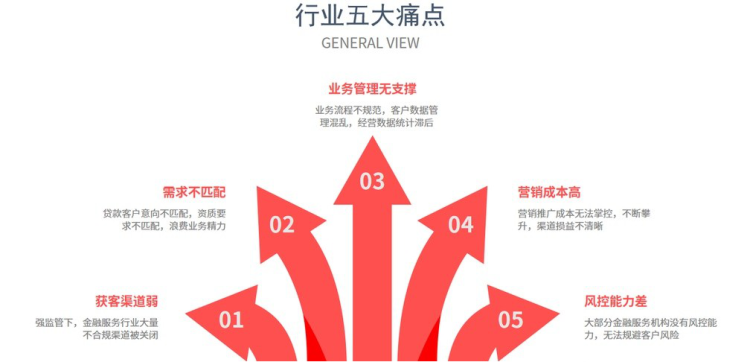

贷款中介行业传统业务模式获客压力大

张凡是多款金融产品的中介商,从事这一行业有3年了,为数千人成功办理贷款撮合服务,辅助放款金额达数亿元。

一直以来,张凡公司的业务模式主要依据线下,以地推团队为主,扫楼、插卡、陌拜等营销手段都会用上,基本上每个业务员每天的点对点地触达3家以上客户;另外,电话营销也是他们的重要的业务手段,电销团队每天基本会打到400通左右的电话。

对于像张凡这样的老板而言,真正在乎的从来都是获客,同时最头痛的也是获客。

而贷款中介传统的业务模式又必定是重资产的,有文章就指出“一单业务赚100万,光是场地租赁费用就要支出50万,还不计算人力、广告和其他投入成本”。

张凡说:“现在你们可以看见地铁里、电梯里、小区里、以及网络里随处可见各种贷款中介的广告;这种铺天盖地的市场广告,其实也是中介最无奈的举动。毕竟广告费那么贵,而要大量让客户通过广告就能主动电话联系,这真不是投个几十、百万就能一劳永逸的事。现在很多同行都在生存的边缘挣扎,这点可真不是瞎说。”

从2019年开始,“爬虫严控”、“移动通信监管”等监管施行,已经不可小觑地扼住了众多中介人的营销“喉咙”,行业业绩下滑是普遍现象,行业进入发展洗牌期。

再加上,受年初以来疫情影响,许多贷款中介线下业务难以开展,客户邀约都成问题,业绩下滑严重;而每月巨额的场地租金、固定的人员底薪、电话开销等一项也没有减少,直接导致许多贷款中介老板在巨大的业务压力面前选择停业。

贷款老将眼光长远,业务模式转型成绩佳

在行业普遍受业绩低迷之际,张凡的公司3月的业绩数据却出奇的“好看”。

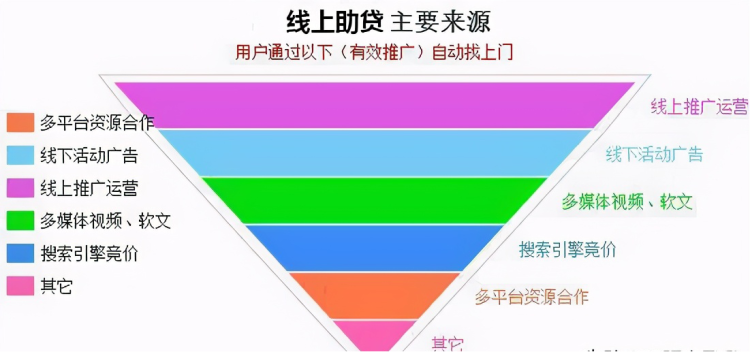

原来从去年10月开始,张凡就与融易数通公司签署系统合作,购买了转介绍获客系统,开始了“资方直贷引流模式”和“线上推客平台引流模式”的探索,这帮助张凡打开了线上推广获客的大门。

现成的系统和模式,帮助张凡公司快速上手,减少了其在线上拓客方式摸索中的试错成本。

现在张凡公司每个员工都能通过系统平台发展线上推客,推客又能裂变成员和客户;借助每个参与者自身社交关系就能实现裂变传播。如,利用朋友圈、社群运营等方式进行分享推广,强大了公司的业务推手。

系统和模式是怎样产生价值的?

自从使用系统后,张凡也开启了这套转介绍获客系统的学习和培训(业务流程、分销功能和引流模式),也学习了线上推客裂变运营的具体操作环节。

将系统引入后,组织所有员工归属于公司名下开设账号,为每个人配置线上展业工具。一人一码,业务追溯,归属清晰识别。

01 业务员(员工)业务模式

员工登录个人账号就能获取“个人业务码”,进行线上、线下推广。一码对多人,人人可快捷扫码,留存电话基础数据后,跳转进入银行产品申请页面。

另外,客户无需先打电话咨询,就能直接体验线上申办(在线受理客户申请、审批、放款全流程);客户直贷成功,公司和员工获取平台顶级的合作返佣政策。

02 线上推客平台运营模式:

低成本组建了一支线上运营团队,打造推客平台,通过社群运营、新媒体运营等手段大量发展线上推客队伍。

借助系统的开放入驻、对接、直连资方等功能,以及智能展业系统对“推广获客”环节中客服解答需要的弱化;实现了人人无需学习专业贷款知识就能做业务推广,并通过直贷方式转化变现;而未通过的客户数据就会由公司分配业务员电话联系洽谈客户。

03 TOB渠道对接模式:

助贷通系统提供分销体系搭建,支持对B端渠道及渠道成员的对接添加。实现以系统化的方式进行业务收单;让业务及收益更透明、更便捷有保障,渠道更信任。

在渠道搭建过程中,还能根据渠道方对自身场景获客引流的“利我”需求,为其匹配“转介绍获客工具”,帮助渠道快捷掌握线上获客技巧,向自身场景快捷批量引流意向客户。实现用系统方式,将双方合作共赢的“双赢”理念推向更高点。

时代变迁,危机也是机遇!

在整个银行金融业,作为贷款中介“常规”合作渠道的银行,已经在借力金融科技转型线上化发展,进入2022年银行的线上信贷业务也越来越跨上“一个新台阶”。

银行业助贷的门栏,也因科技的介入而降的更低了。

“通过系统对接,客户在家里、在各种服务场景、交易场景里就能在线直连资方办理贷款业务。

金融科技的发展,全新的“科技助贷”模式,对贷款中介来说是危机,但也是机遇!拥有系统,贷款中介的业务发展与转型升级才更有利、更有力!

提醒一下有想要了解助贷通系统运营的,请私信我领取资料。