助贷线下获客:怎样做B端渠道挖掘客户?

场景化渠道运营获客,落地工作应该怎么做? 尤其是以助贷公司为主运营的“渠道运营”,该怎么做?

这两年助贷行业的“获客焦虑”是很明显的。很多业内公司和团队,已经明显感到获客越来越难,成本越来越贵。

开辟新的获客渠道成了一个小共识。

其中,线下获客渠道,又以‘B端’类获客渠道的‘热度’表现最为突出,它们以低成本和精准客源优势,被越来越多地讨论和重视。

不少公司都转而思考,怎样更高效地建立和挖掘B端渠道客户资源?想要通过B端渠道的资源挖掘,来解决自身更可持续长远的获客问题。

确实,在获客越来越难的当下,如果能成功建立优质的资源渠道合作获客,也是一种解决公司获客生存问题的有效路径。

把获客渠道搭稳、做好了,获客又轻松,票子也稳‘吃’。

然而至今为止,很多助贷公司做B端渠道(落地)依然是模糊的。甚至没有人把渠道运营真正讲清楚。我做了5年的运营工作,以前专注信贷产品运营,现在负责80多家客户(助贷公司)的渠道运营落地工作指导。我现在讲一点客户经验和个人观察总结的一些渠道运营逻辑。

原本,在助贷行业,本身就存在团队地推跑渠道获客的模式。很多助贷公司对渠道合作是“又爱又恨”的。

爱,是因为渠道手里有精准客户资源,渠道本身也是客户资源,是重要的拓客路径;

恨,则主要因为渠道维护成本太高,获客慢、效率低;想扔掉,会觉得可惜;继续维护,也心疼成本。

于是很多公司只是把渠道拓客视为获客路径之一,但不是最重要的投入。之所以后面会越来越重视,一方面除了多方位遭遇“获客难”打击;另一方面就是整个金融行业的发展趋势演变,带来了一些新的产品和市场机会。尤其是以银行场景金融为代表的市场拓展模式,把B端渠道(下沉产品的场景渠道)推上了风口浪尖。

那么,助贷公司在这些发展趋势面前,都嗅到了哪些发展机会呢?为什么有不少的助贷公司重新做回'B端渠道',越来越重视对B端获客渠道的‘占领’?

不管是出于获客原因,想重新做线下地推渠道获客的公司; 还是为了抓住‘场景搭建’机会想要做地推渠道合作的公司,这篇文章都值得你收藏阅读。

开端:关于[场景化渠道运营]

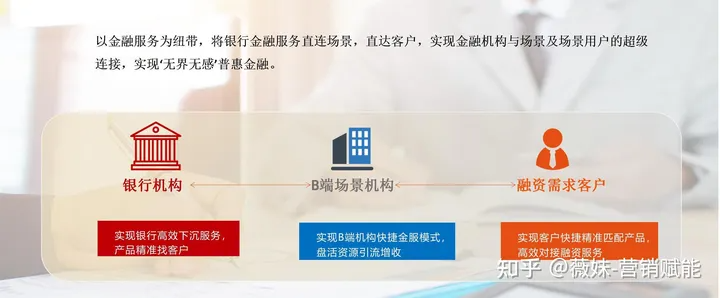

什么是[场景化渠道运营] ,它是指在某种特定的能接触精准客户的场景中(如房产交易、企业园区、物业服务等等),植入相关金融业务,让金融服务在场景中直达精准客户(的一种落地模式)。这样也就实现了在场景中获取客户的目的。

场景化渠道运营是金服行业真正融入需求端市场,发展行业产融结合的最终结果,也是一种理念先进的金融业务下沉模式,在业内很受推崇。整个金融行业的银行都在做场景化渠道合作;比如,浙商、工商、渤海、农业等多家银行都有自家布局的场景渠道。除了银行自建场景以外,银行也在积极跟拥有场景或具有场景建设能力的第三方渠道合作(如转型中的助贷公司)。

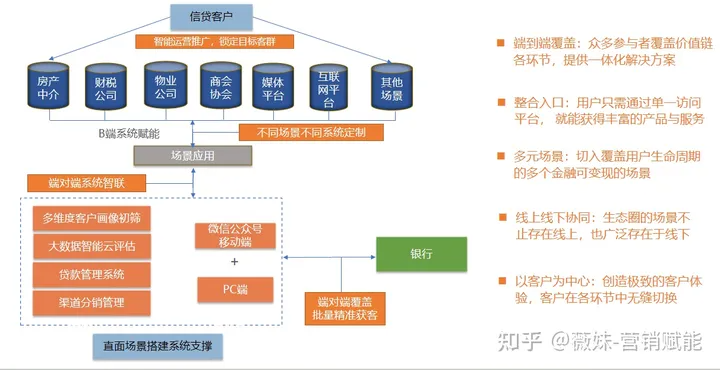

之所以,第三方渠道有机会‘参与’,除了自身具有场景搭建技术,更重要的核心是具备持续运营能力。因为,场景除了需要建设,更需要后续持续运营。

然而,在这种场景化渠道的后续运营中,它的落地逻辑,其实是不同于任何直接ToC(找客户)的运营逻辑的,不能一贯地理解为“给信贷产品找客户”的运营理念。因此,银行也好、第三方建设渠道(这里特指助贷公司)也罢,如果作为运营方想要简单将C端(找直客)运营思维搬到渠道运营中,最终结局就是“谁用谁痛苦”。

那么,场景化渠道运营,落地工作应该怎么做?

尤其是以助贷公司为主运营的“渠道运营”,该怎么做?

以助贷公司为主运营的“渠道运营”,都具有一些什么样的特征呢?

首先,这里能抓住机会的助贷公司,肯定是掌握了场景化渠道建设方案的,也是掌握了建设“场景渠道”的核心技术能力的,比如“金融科技型”助贷公司。自身对这种依托场景获客的模式路径和方式,认识上是清晰明确的。这也是,公司能够跟银行谈特定产品推广合作的前提条件。

其次,助贷公司也是有运营能力,去掌控后续场景渠道落地工作环节的。但是,现实中,从打通渠道获客场景,到后期落地运营逻辑的完整贯穿,这是需要一套运营思维和有效落地方案的。这一步也是很多助贷公司容易“踩翻车”的地方。

不少翻车的助贷公司,都是沿用了“旧”营销思维导致的。

比如,他们中大多数公司都有成熟的市场团队或销售团队,地推覆盖能力可以‘吞下’周围‘所有’渠道,如附近的专业市场、房产中介、企业园区、物业单位....

但是,由于受制于旧的销售思维,典型的以‘产品推广目的’成立团队拓渠道。浩浩荡荡的队伍,经过产品培训,就带着宣资、名片就直奔市场去推广产品了。常常是一边寻找直接贷款客户,一边谈转介绍客户。不知不觉中又把事情做成了‘销售’。所谓场景获客,好像就是让一群员工跑到特定“场景”中去推广产品获客。可这样做,有效果吗?貌似对场地和人脉资源的利用‘很充分’,但实质效果甚微,渠道合作关系非常不稳定,很多时候都是‘鸡肋’。

如果,沿用‘推产品、找直客’的营销思维,实践是不可行的。那么应该用怎样的营销方式,才会实现更高效的落地?

这里,我结合客户服务经验和一些观察,提个参考方向。

首先,就是从‘给产品找客户’的思维,变成‘为产品找渠道合伙人’的思维。

需要说明一点,许多助贷公司都想要客户,即便是跟银行合作‘建场景’,也是看中了银行合作产品的市场获客机遇,更多还是认识到产品的推广获客价值;反而是对落地场景的掘客价值认识片面,导致掘客方式机械单一。

比如,把所有关注点都集中在做产品推广找目标客户上;属于典型的‘找直客’思维模式。这种思维模式跑市场,本质就是在说‘这个产品很好,有需求可以找我’、‘你有朋友要贷款也可以推荐给我’。对方有多大的概率会找你做贷款?又有多大概率会给你推荐客户?

其实,咱们完全可以换一个思路,既然我们已经认识到‘产品好’,都愿意投入团队推广跑市场;那不妨再往下一步想,既然产品市场这么好,为什么不带着渠道一起分这一杯羹呢?你拿下银行合作,可以带‘团队’玩;团队也可以继续带‘渠道’玩。好的产品,市场需求动力是充足的,这样的分销链路完全是可以建立起来的。所以说,是‘为产品找渠道合伙人’的思维。

这时候,就有人会反驳了,“这不就是渠道分销?”、“原来都是做过的,照样不好做!”

别急,我们还有东西没说。

正因为‘原来都做过,且不好做!效果不好!’,所以除了思维转变,我们还要有手段解决具体的“卡脖子”问题。

第二步,找出让渠道合作无效果的,真正‘卡脖子’问题!解决掉!

渠道,是具有获客场景优势和精准客户资源优势的优质合作对象,具有较高的客户挖掘价值。那为什么渠道落地没产生效果?

先回顾一下,如果说,不管什么方式,只要合作渠道能持续推荐客户给咱们,那也就没什么好改变的了。但现实中,你的合作渠道主动给你打过几个推荐电话?他主动给你推过几个客户微信?他主动把你的电话或产品推荐给了多少客户?

“寥寥无几,对吧!”

正因如此,才需要改变。才需要找出真正问题,解决问题。

然而很多决策者在这一步已经卡壳了。不是解决不了问题,而是没有找对“真正的问题”!

“为什么渠道没有主动推荐客户?”

“因为他们也没客户?”、“因为关系不到位,他们不愿意推客户”、“因为被其他同行抢单了”、“因为团队维护工作没做好”“、.......”

确实,这些都是问题的表现,但都不是真正核心的问题。

说渠道没客户的,这只是借口了!渠道场景如果都没有精准的客户资源,那还建什么获客场景?跑什么市场,做什么合作?所以根本不是渠道没客户,而是你缺少有效的方法,让渠道帮助你及时发现和挖掘这些精准客户,尤其是当他们在特定场景、时间下产生资金需求时。

其余的也是同样的道理,“如果关系不到位,对方也不会同意跟你合作!”、“被同行抢单”和“维护工作没做好”说的也都是关系维护的问题。但这些统统都只是问题的表像,不是真正核心的“堵点”问题。

只有正确抓住‘堵点’,精准疏通,才会有效破局。

不卖关子,我直接说,就是两个卡脖子问题:一个是渠道的信任问题;一个是渠道的推广问题。

渠道没有给你推客户的原因只会是这两个:一是他不信任你,二是他不会推。

想必这两个‘堵点’问题,对大部分决策者来说,都是即熟悉,又陌生的。

熟悉,是因为这类问题你肯定提前也想到了,而且不止一次、两次跟团队一起应对过。

陌生,则是因为一直没有摸到高效破题的‘命脉’,因此抓不准破局的‘密码’。

那么这两个堵点问题,到底应该怎么解决?

有人说,“这个简单嘛。不信任,人就多跑几次,拿出诚意合作;不会推,就印刷点宣资留给对方使用。”

这个道理肯定是对的。但是有这样去做过的团队的,一定也会跳出来说补刀一句:“然而,还是没什么用。”

为什么道理是对的,做起来没有用呢?本质还是没有拿捏住‘根本问题’。

比如说‘人多跑几次,拿出诚意合作’——这终究也是建立在‘人’的信誉基础上;都说人心异变,人心难测,从合同这东西的出现,就说明有多少人是不放心把利益的东西简单建立在人心上的。进一步说,即便签了合同工,又能如何?其次,就算大家都是‘实诚人’,合作很干脆,但是这合作是建立在‘人’的基础上,人员流动了,合作关系跟公司不也就断开了!最终还是等于零。

再比如‘印刷点宣资留给对方推广使用’,方法肯定是对的。但是要考虑到对方为什么要主动帮你宣传推广?这明显就是‘发传单’,渠道有充足的动力去做推广吗?其实传统手段应对这些问题,是没有很好解决的。

接下来,回到‘为产品找渠道合伙人’的思维上,我们来找一下解决路径。

站在‘为产品找渠道合伙人’的思维立场上,我们可以重新界定问题。

比如,我们可以把核心的两个’堵点‘:一是他不信任你,二是他不会推。

变成下面3个关键问题:

1、他为什么要跟你合作?

2、他凭什么可以信任你?

3、他怎样能合作出效果?

我们试着回答一下看看

| 他为什么要跟你合作? | 做不做渠道合伙人,对他都没坏影响;但是合作了可以增加收益,还能获得靠谱的资金顾问,有效防踩坑。 |

| 他凭什么可以信任你? | 首先建立人跟人的信任是基础,其次利用系统透明化合作流程,增加他的参与感和监督感。 |

| 他怎样能合作出效果? | 首先,合作出效果是我们一致的追求,投入更大的是我们,我们会投入更多资源,比如通过工具优化合作流程,更高专业度(分工协作)高效辅助渠道出成绩。退一万步说,即便没做出效果,对他的影响也控制在很小范围,没有资金损失,最坏也就是停止合作。 |

回答话术是灵活的,但是一些核心的东西要抓住,就是关键利益和信任。

利益上,比如有直接收益,也有软性获利,根据公司具体情况来定。

信任上,最少要做到人的信任、流程的信任、专业的信任,这是能给对方带来“安全、可靠、可信”印象的3个重要维度。

现在,我们倒回去,回到传统思维问题中,再来看看那些问题是如何被解决掉的。

首先,对‘不信任’问题。我们在传统的‘人多跑几次,拿出诚意合作’的基础上,加入了系统化监督,并且实现‘流程信任’和‘专业化信任’,让合作标准规范,也更透明化;有效破解合作信任和合作可持续的问题。

其次,以渠道合伙人的身份谈合作,从身份立场上,将对方真正拉入‘事业版图’,成为市场蛋糕下可以顺当分一块‘食’的角色。并且如今通过系统化工具实现渠道各方利益的识别和捆绑,也已经不是问题;多推广多获利,真落地!因此渠道的推广动力问题也能有效解决了。

甚至公司格局更大点,还可以增加‘推荐奖励机制’,如渠道做推广,成功推荐一条有效客户线索能获得‘线索奖励’,推荐一条奖励一条;然后,推荐客户成功签约成交后,还能再拿一笔‘推荐奖励’。说到这里肯定有老板会反应过来,这不就是咱们以前给客户推荐人‘发红包’的方式吗?确实,只不过现在是系统化方式,而且‘发红包’金额大小,谁也不会尴尬。又如,还可以支持渠道引荐其他机构为新渠道合伙人,获得渠道引荐分成......等等,这绝对能把渠道参与和推广活跃度再提升好几个高度。

这样做B端渠道的落地工作,相信很快就不会再有“为什么渠道不推荐客户”这类问题了。

最后,一点落地小提示:

‘为产品找渠道合伙人’这种落地思维,也意味着要根据产品,对合作渠道进行分类、分层次精准地开展营销。

根据过往不少的‘试错’经历,想劝一句:不要想着只用一套话术,就能一股脑合作所有渠道。

渠道也是有“个性”的,要想更容易跟渠道建立长期稳固的合作;就请多做一点跑前准备。

比如,精心挑选适合渠道个性的产品、服务,制定适合的政策、物料、合作模式等等。举个例子,公司要推‘车贷产品’,那么就要提前围绕这个‘车’这个关键词去挑选圈出最适合的场景和渠道。然后,将这些‘圈出来’的渠道,进行渠道合作价值分析,形成‘谈话对象’的精细化画像。接着围绕这个渠道对象的主营发展需求,围绕怎样提高他的合作积极性,围绕怎样增强合作价值等制定合作政策、沟通话术、配置业务流程工具、配置线上或线下宣资物料等等。

精细化的渠道合作战术,会让合作开展事半功倍,也能更顺利建立长期持续的合作关系,建立稳定优质的客源渠道。