助贷公司能 “吹牛” 很重要,是建立对外合作的关键

在金融行业,做助贷系统服务快十年了,说真话,真正买系统来自己使用的助贷老板,占比是很少的。

大部分老板买一套系统,其实是为了能“吹牛”。

说实话,银行、政府、商协会、企业、助贷机构同行....这些都是。

01

拿“银行”来展开说说。

(对银行的)所谓”吹牛“,本质目的其实是为了“谈合作”。

由于,不管是何种商业银行,在业务和转型过程中,获客竞争都是头等大事。

而“贷款中介”的角色,客观上就充当着银行的“获客渠道'。(起着助推贷款业务的作用)

不夸张地说,过去10个银行信贷经理,9个身后都有一群贷款中介。不少银行信贷经理的业绩,有8、9成是靠贷款中介给“托起来”的。所以,从客观发展上来讲,银行和贷款中介之间,会有“合作”很正常。

但是,从一些实际考虑出发,银行又是绝对不会跟贷款中介合作的。至少在明面上,绝对不行。

业内都知道,现在的行情,银行纷纷发通告拒绝和任何贷款中介合作。他们是非常反感不合规贷款中介的,对贷款中介私底下那点“乱皮弹”的功夫和“骚操作”很是痛恨。

然而,银行的业务推广,短期内也无法仅靠自身APP或线下分行、支点等来完全实现。

银行也需要拓展产品的推广合作渠道。

因此,银行也会寻找产品推广合作伙伴。

那么谁会成为这个合作伙伴呢?(首要标准就是判定合规性。)

传统接触的贷款中介肯定是没资格的。(确实是一竿子打死的。)

但是,插上金融科技的翅膀,摇身一变成“助贷科技平台”的助贷公司,却成为银行很青睐的合作对象。

尤其是有系统平台,还有获客场景的合规助贷机构,银行都会主动来了解你。

事实证明,有了系统平台的加持,想跟银行谈有深度的产品合作,谈更低的渠道成本等,也会变的更容易。

02

那么,你知道为什么,在银行眼里“有无金融科技加持”的态度区别,会有这么大的不同吗?那就来看看具体区别都是啥。

“银行直连”是引流获客的不错手段。虽然现在银行都不允许渠道打出“银行直连”的口号来吸引客户。但是如果你的平台上接入的本身就是银行自身的“进件申请通道”,那么放的入口就是银行自己业务口子,自然打出来的就是银行自己的品牌展示。

所以,这个逻辑就是,银行是在通过“你”的平台获取客户流量。“你”可以给银行带来客户流量。

由于你作为“引流”的平台,是做的产品对接,因此你可以前置获客初筛系统和人工咨询,通过平台服务判断客户能不能做该银行的业务,能做就走,不能做就“截流”出来,及时帮客户做其他能做的贷款方案。

这个既不会给银行造成名誉伤害,又帮他精准获客,同时也不会耽搁“你”获客赚钱。

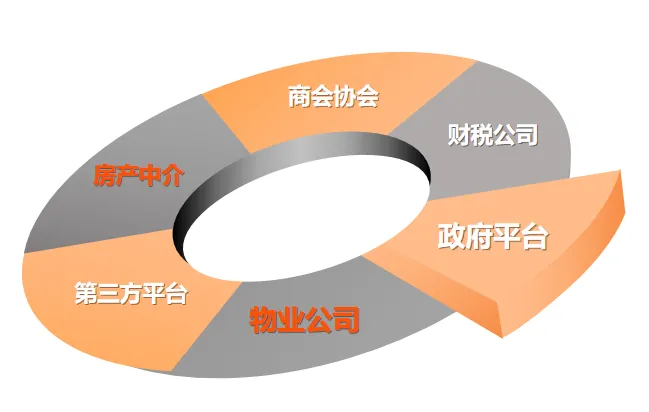

有了系统平台,你可以利用平台的“渠道端口对接”能力,去发展有客户的场景方合作,规模化做大自身的获客场景。

越多的场景合作,这也将变成你跟银行谈成本、谈利润的有力“武器”。比如,你合作了银行的“企业经营贷”,你可以利用系统能力去发展“商会协会”、“企业服务中心”、“三方企业服务机构”等等对象为合作渠道,直接在他们的场景中植入贷款服务板块。

打通渠道客源到平台,平台到银行的整条业务流。

甚至有的助贷老板,买了系统后,就利用系统搭建平台,去跟本地区域的政府服务部门谈合作,直接拿下了政府的服务平台。

不仅拿下政府政策资源,还用政府形象作为金融业务的推广背书,一边拿下本地银行合作,一边打通本地企业机构合作,以政府服务的形象直扑企业民心(做服务)。

仅此一下子,就把自身的资源和身份的档次,不知道拉升了多少档位。

以上就是,我们接触的大部分助贷老板买了系统后,“根本不自己用”的背后原因。

让每个助贷公司都有一套自己的专业助贷系统。直面科技为你提供一站式系统技术服务!欢迎感兴趣的助贷老板,联系咨询。